Op 6 maart 2023 heeft de Belastingdienst het Handboek Loonheffingen 2023 gepubliceerd. Hierin zijn wijzigingen aangebracht in de regelingen met betrekking tot de thuiswerkvergoeding, kilometervergoeding, bijtellingscap en overige zaken die impact hebben voor je bedrijfsvoering en berijders. In dit artikel vind je een overzicht van de belangrijkste aanpassingen.

Grootste wijzigingen

De grootste wijzigingen in het Handboek Loonheffingen zijn als volgt:

- De thuiswerkvergoeding is verhoogd van €2,00 naar €2,15

- De kilometervergoeding is verhoogd van €0,19 naar €0,21

- De bijtellingscap is verlaagd van €35.000 naar €30.000

Andere wijzigingen die impact hebben voor je bedrijfsvoering en berijders, benoemen we hieronder:

1. De vaste reiskosten tijdens de coronapandemie

Tijdens de coronapandemie werd er in het Handboek Loonheffingen van 2022 een speciale regeling opgenomen in het kader van het Besluit noodmaatregelen coronacrisis. De hierin vastgelegde goedkeuringen zagen erop toe dat de vaste reiskostenvergoeding bij een gewijzigd reispatroon als gevolg van de coronapandemie, niet aangepast hoefde te worden.

Inmiddels is de coronawind weer wat gaan liggen; de tijdelijke goedkeuringen zijn daarom niet meer geldig. Deze regeling is in het Handboek Loonheffingen 2023 dan ook volledig achterwege gelaten.

2. Gedeeltelijk thuiswerken

Het Handboek Loonheffingen van 2022 was onduidelijk over de samenloop van een vaste reiskostenvergoeding in combinatie met een thuiswerkkostenvergoeding. In de nieuwe versie komt dit wel aan bod.

Werknemers mogen de vrijstelling voor reizen naar een vaste werkplek en de vrijstelling voor thuiswerken niet op dezelfde dag toepassen. Er is één uitzondering: de werknemer werkt op eenzelfde dag gedeeltelijk thuis én maakt een zakelijke reis (niet woon-werkverkeer). Bijvoorbeeld een klantbezoek.

De regeling wordt uitgebreid toegelicht aan de hand van twee methodes inclusief voorbeelden waarbij er sprake is van een vaste reiskostenvergoeding in combinatie met een thuiswerkvergoeding.

Op paragraaf 23.1.2. Samenloop reizen voor werk en thuiswerken in Loonheffing Handboek 2023 staat een uitgebreide toelichting van deze methodes met voorbeelden.

3. Bijtelling 60 maanden na datum eerste toelating

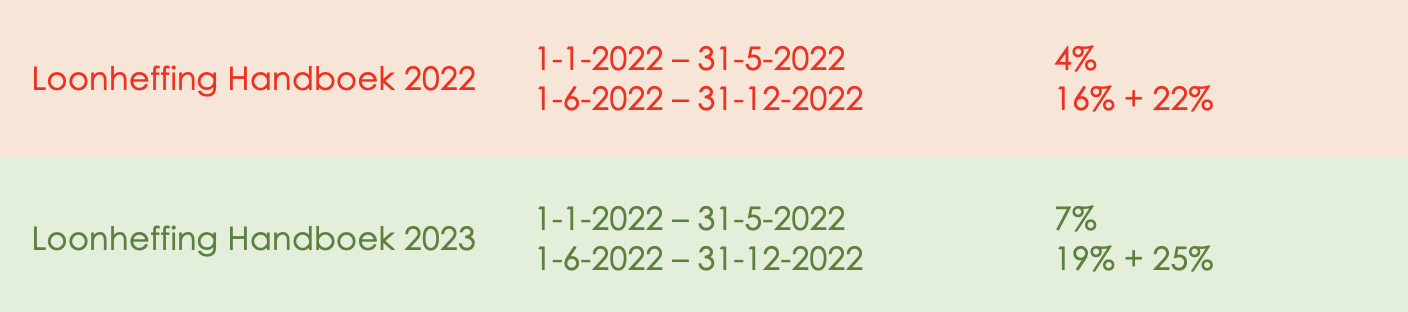

Ook de Belastingdienst maakt wel eens fouten. In het Handboek van 2022 werd er een verkeerd voorbeeld gegeven met betrekking tot het bijtellingspercentage. Het voorbeeld lichtte toe dat voor een auto met een datum eerste tenaamstelling van 16 mei 2017 tot en met mei 2022…

- … een bijtellingspercentage gold van 4% over de gehele fiscale waarde;

- … een bijtellingspercentage van 16% tot €35.000;

- … een bijtellingspercentage van 22% boven dat bedrag.

De correcte percentages zijn:

In het Handboek Loonheffingen 2022 stonden deze percentages overigens wel al juist in de tabel. Het was slechts het voorbeeld dat deze foutjes bevatten.

Dit staat nu correct vermeld in het Handboek Loonheffingen 2023.

Ook is er een extra opmerking toegevoegd: auto’s zonder CO2-uitstoot die meer dan vijftien jaar geleden voor het eerst in gebruik zijn genomen, hebben andere bijtellingspercentages. Wat deze percentages precies zijn? Neem contact op met de Belastingdienst voor meer informatie. Of met ons natuurlijk!

In paragraaf 23.3.4. Bijtellingspercentages bij datum 1e toelating vóór 1 januari 2017 in Loonheffing Handboek 2023 lees je hierover meer.

4. Bijtelling van excessief privégebruik

In het stroomschema ter beschikking gestelde personenauto maakte de Belastingdienst in het handboek van vorig jaar ook een foutje. Wanneer in het Handboek van 2022 het stroomschema gevolgd wordt tot onderaan de pagina én er sprake is van excessief privégebruik, dan zou dit volgens de Belastingdienst leiden tot een bijtelling in de vorm van de werkelijke waarde van het privégebruik minus 10%. Dit had geen 10% maar 6% moeten zijn. Deze situatie komt echter niet vaak voor. Het gaat hier immers om een waterstof- of zonnecelauto, waarbij er óók nog eens sprake is van excessief privégebruik.

In paragraaf 23.3.24. Stroomschema ter beschikking gestelde personenauto in Loonheffing Handboek 2023 is het schema opgenomen.

5. Fiets van de zaak en ander vervoer

In het nieuwe Handboek heeft de Belastingdienst de regeling over het ter beschikking stellen van een fiets uitgebreid. Er wordt nu ook rekening gehouden met de samenloop van een fiets van de zaak en vergoeding voor vervoer. Hierin wordt gesteld dat een dergelijke onbelaste vergoeding mogelijk is wanneer er met de werknemer op individuele basis gekeken wordt naar zijn/haar persoonlijke omstandigheden. Deze afspraken dienen wel voldoende realiteitswaarde te hebben. In het geval dat het incidenteel anders loopt, hoeft er niet van deze vaste vergoeding af te worden geweken. De beoordeling hiervan vindt op kalenderjaarbasis plaats of wanneer hier aanleiding voor is. Denk aan verlof of ziekte.

In paragraaf 23.7. Samenloop van een ter beschikking gestelde fiets en vergoeding voor ander vervoer in Loonheffing Handboek 2023 voor meer informatie.

Up-to-date met fleetkennis

Met fleetkennis blijf je op de hoogte van de laatste wijzigingen. Heb je vragen over het Handboek Loonheffingen 2023? We helpen je graag op weg met advies waar je mee vooruitkomt. Bel 085-2100596 voor meer informatie.